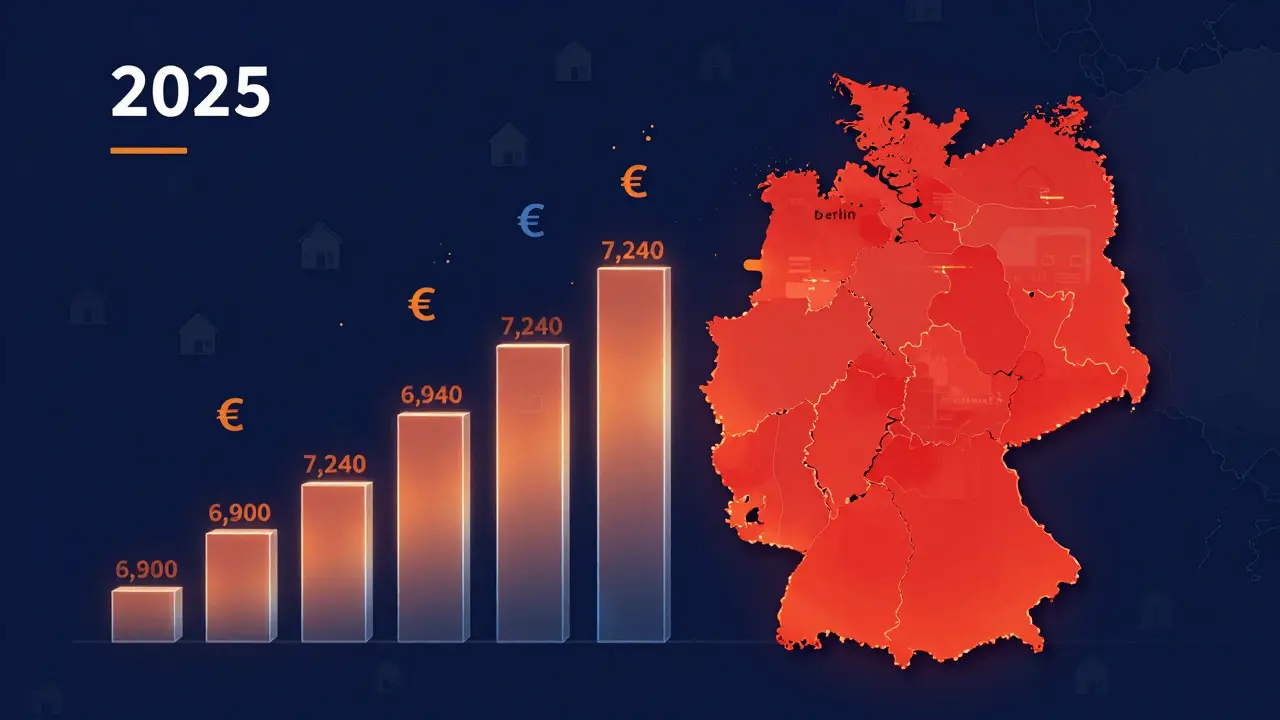

Der deutsche Immobilienmarkt befindet sich in einem tiefgreifenden Wandel. Wer heute auf der Suche nach Einstiegschancen ist, muss den Blick schärfen: Zwangsversteigerungen erleben einen massiven Aufschwung. Die Zahlen sind klar - im ersten Halbjahr 2025 wurden bereits 7.240 Objekte versteigert, ein deutlicher Anstieg gegenüber dem Vorjahr. Für viele bedeutet dies eine Chance, für andere ein Warnsignal. Doch was steckt wirklich hinter diesen Statistiken? Und wie können Sie als potenzieller Käufer oder besorgter Eigentümer diese Entwicklung richtig einschätzen?

Es geht hier nicht um Spekulationen, sondern um harte Fakten aus fast 500 deutschen Amtsgerichten. Der Trend ist strukturell bedingt und wird sich auch in den kommenden Jahren fortsetzen. In diesem Artikel beleuchten wir die aktuellen Marktdaten, die regionalen Unterschiede und vor allem die praktischen Schritte, die Sie jetzt unternehmen sollten, um nicht auf der falschen Seite der Geschichte zu stehen.

Kernbotschaften zum aktuellen Marktgeschehen

- Steigende Volumina: Prognosen gehen für das Gesamtjahr 2025 von rund 14.500 bis 15.460 Zwangsversteigerungen aus, ein Wachstum von bis zu 15 Prozent gegenüber 2024.

- Preisdynamik: Trotz steigender Fallzahlen sinkt der durchschnittliche Verkehrswert pro Objekt leicht auf ca. 308.000 Euro, was mehr Wettbewerb bei mittleren Preisklassen bedeutet.

- Regionale Schere: Während Berlin und München hohe absolute Zahlen und Werte zeigen, ist die Belastungsrate pro Einwohner in Thüringen fast doppelt so hoch wie in Bayern.

- Typische Objekte: Über 50 Prozent der Verfahren betreffen Ein- und Zweifamilienhäuser; nur etwa 15 Prozent sind Gewerbeimmobilien.

- Risikofaktor Sanierung: Viele versteigerte Häuser benötigen sofortige Investitionen; „Schrottimmobilien“ sind kein Mythos, sondern ein reales Risiko.

Die Zahlenlage 2025: Ein Markt im Wachstum

Um die Situation zu verstehen, müssen wir uns die Daten ansehen. Laut Auswertungen des Fachverlags Argetra, der Daten aller deutschen Amtsgerichte bündelt, war das erste Halbjahr 2025 geprägt von einem weiteren Anstieg. Waren es 2024 noch 6.909 Fälle in den ersten sechs Monaten, stieg diese Zahl 2025 auf 7.240. Das entspricht einem Plus von 4,8 Prozent innerhalb eines halben Jahres.

Betrachtet man den Gesamtwert der versteigerten Objekte, landet man bei beeindruckenden Summen. Im ersten Halbjahr 2025 belief sich der Wert auf 2,23 Milliarden Euro. Allerdings sank der Durchschnittspreis pro Objekt von rund 314.000 Euro auf 308.000 Euro. Was sagt uns das? Es bedeutet, dass zwar mehr Objekte auf den Markt kommen, aber der Anteil an kleineren oder weniger wertvollen Immobilien steigt. Dies spiegelt wider, dass immer mehr private Haushalte ihre finanziellen Verpflichtungen nicht mehr stemmen können.

Experten wie Calvest.de prognostizieren sogar noch höhere Zahlen. Rechnet man die Hälften hoch, könnte das Jahr 2025 mit bis zu 15.460 Fällen enden. Zum Vergleich: Im Jahr 2023 waren es noch 12.332. Wir sehen also eine klare, steile Kurve nach oben. Dieser Trend ist keine kurzfristige Fluktuation, sondern eine direkte Folge der wirtschaftlichen Rahmenbedingungen der letzten Jahre.

| Kennzahl | H1 2024 | H1 2025 | Änderung |

|---|---|---|---|

| Anzahl Objekte | 6.909 | 7.240 | + 4,8 % |

| Gesamtwert | 2,17 Mrd. € | 2,23 Mrd. € | + 2,8 % |

| Durchschnittspreis | ~314.000 € | ~308.000 € | - 1,9 % |

Warum steigen die Zahlen? Die Treiber der Krise

Die Frage ist berechtigt: Warum passiert das jetzt? Die Hauptursache liegt in der Zinsentwicklung. Viele Eigentümer haben in der Niedrigzinsphase Kredite aufgenommen, deren Laufzeiten nun ablaufen. Die Anschlussfinanzierungen sind deutlich teurer geworden. Selbst wenn die Leitzinsen wieder gesunken sind, wirkt sich dies mit Verzögerung aus. Banken prüfen Bonitäten strenger als je zuvor.

Neben den Zinsen spielen weitere Faktoren eine Rolle:

- Inflation und Kaufkraftverlust: Steigende Lebenshaltungskosten belasten die privaten Budgets zusätzlich.

- Wirtschaftliche Unsicherheit: Die Insolvenzen von Betrieben stiegen 2024 um fast 25 Prozent. Wenn Unternehmen pleitegehen, leiden oft auch die privaten Vermögen der Inhaber.

- Arbeitslosigkeit: Auch wenn sie moderat bleibt, führt jeder Verlust des Einkommens schnell zur Zahlungsunfähigkeit bei hoch verschuldeten Haushalten.

Laut Creditreform ist dieser Anstieg bei Wohnimmobilien ein direkter Spiegel der schlechten Wirtschaftslage. Immer mehr Menschen müssen sich von ihrem vermeintlichen Eigentum verabschieden, weil die monatlichen Raten nicht mehr tragbar sind. Dies ist kein Zeichen von Sorglosigkeit, sondern oft das Ergebnis einer perfekten Sturmfront aus hohen Fixkosten und sinkendem Einkommen.

Regionale Unterschiede: Wo lauert die Chance?

Nicht jeder Ort in Deutschland ist gleich stark betroffen. Hier lohnt sich ein genauer Blick auf die Regionaldaten. Absolute Spitzenreiter in der Anzahl der Versteigerungen im ersten Halbjahr 2025 waren:

- Berlin (189 Objekte)

- Chemnitz (101 Objekte)

- München (96 Objekte)

- Leipzig (95 Objekte)

- Zwickau (78 Objekte)

Aber Vorsicht: Absolute Zahlen täuschen. Wenn wir die Bevölkerungszahl berücksichtigen, zeigt sich ein ganz anderes Bild. Bundesweit sind statistisch 18 von 100.000 Haushalten von einer Zwangsversteigerung betroffen. In Thüringen liegt diese Rate jedoch bei 32 Fällen pro 100.000 Haushalten - fast dreimal so hoch wie in Bayern mit nur 13 Fällen.

Das hat massive Auswirkungen auf Ihre Strategie. In Städten wie Berlin liegen die durchschnittlichen Verkehrswerte bei über 870.000 Euro. Hier brauchen Sie viel Kapital und Erfahrung. In Regionen wie Thüringen beginnen die Preise oft bei 93.000 Euro Durchschnittswert. Für kleinere Investoren oder Eigenheimbauer kann das Einstiegspotenzial in Ostdeutschland daher größer sein, da die Eintrittshürden niedriger sind. Gleichzeitig ist die Konkurrenz dort möglicherweise geringer als in den großen Metropolen.

Objekttypen: Was kommt tatsächlich auf den Markt?

Viele stellen sich vor, dass vor allem große Mehrfamilienhäuser oder Gewerbeobjekte versteigert werden. Die Realität sieht anders aus. Die Hälfte aller Verfahren (50 Prozent) betrifft Ein- und Zweifamilienhäuser. Jedes fünfte Verfahren (20 Prozent) handelt von einer Eigentumswohnung.

Gewerbeobjekte und Mehrfamilienhäuser machen zusammen nur rund 15 Prozent aus. Das bedeutet: Der Markt ist dominiert von privaten Wohnimmobilien. Das ist wichtig zu wissen, wenn Sie planen, in Renditeobjekte zu investieren. Sie müssen sich entweder mit dem Konkurrenzkampf bei Einfamilienhäusern auseinandersetzen oder sehr genau schauen, wo die wenigen größeren Objekte versteckt sind.

Hier entsteht oft ein Missverständnis. Viele denken, sie könnten einfach ein altes Haus kaufen, renovieren und weitervermieten. Doch die Erfahrung lehrt uns: Oft sind es genau diese privaten Häuser, die jahrelang vernachlässigt wurden. Dach, Heizung, Elektrik - alles kann defekt sein. Ohne gründliche Due Diligence kaufen Sie sich hier schnell ein Problem statt eine Lösung.

Chancen und Risiken für Investoren

Für professionelle Anleger bietet der aktuelle Markt zweifellos Chancen. Die Einstiegspreise sind attraktiv, und wer die Mechanismen versteht, kann echte Schnäppchen landen. Plattformen wie ZVNow.de oder Versteigerungspool.de haben den Prozess transparenter gemacht. Man kann online recherchieren, Gutachten lesen und Termine planen.

Dennoch gibt es gravierende Risiken:

- Substanzschäden: Wie bereits erwähnt, sind viele Objekte sanierungsbedürftig. Die Kosten können den Kaufpreis weit übertreffen.

- Rechtliche Komplexität: Das Zwangsvollstreckungsgesetz (ZVG) ist komplex. § 196 Abs. 1 ZVG regelt zwar den Ablauf, aber Details wie Besichtigungsmöglichkeiten oder die Prüfung von Mietverträgen erfordern Expertise.

- Kriminelle Machenschaften: Leider nutzen einige unseriöse Akteure die Notlage der Verkäufer oder die Unwissenheit der Käufer aus. Seien Sie skeptisch bei Angeboten, die „zu gut“ klingen.

- Bieterwettläufe: Durch die digitale Transparenz ist die Konkurrenz gestiegen. Echte Schnäppchen werden seltener, da mehr Informierte mitbieten.

Janek Felsch von ZVNow.de betont, dass der Markt zunehmend professionalisiert wird. Das heißt: Laien, die ohne Vorbereitung bieten, verlieren gegen erfahrene Investoren. Wissen ist hier die Währung.

Praktischer Leitfaden: So gehen Sie sicher vor

Wenn Sie ernsthaft an einer Zwangsversteigerung interessiert sind, folgen Sie diesen Schritten:

- Finanzierung sichern: Bieten Sie nie mit ungesichertem Geld. Banken finanzieren Zwangsversteigerungen oft nur, wenn die Kreditsumme den Zuschlag deckt. Prüfen Sie vorher mit Ihrer Bank.

- Gutachten studieren: Das Gerichtskommissar-Gutachten ist Ihr bester Freund. Lesen Sie es zeilenweise. Achten Sie auf Hinweise zu Baumängeln, Altlasten oder offenen Forderungen.

- Ortsbesichtigung: Versuchen Sie, das Objekt extern zu begutachten. Fragen Sie Nachbarn oder lokale Handwerker nach dem Zustand des Hauses.

- Schutzfrist beachten: Rechnen Sie mit möglichen Einsprüchen oder Schutzfristen für ehemalige Eigentümer, die den Verkauf verzögern können.

- Budget für Renovierung: Legen Sie mindestens 20-30 Prozent des Kaufpreises als Puffer für unerwartete Sanierungskosten zurück.

Es lohnt sich, einen spezialisierten Rechtsanwalt hinzuzuziehen. Die Kosten dafür sind gering im Vergleich zu den Risiken eines fehlerhaften Kaufs.

Ausblick 2026 und darüber hinaus

Die Prognosen für die Zukunft sind eindeutig. Analysten erwarten für 2026 einen weiteren Anstieg auf rund 16.500 Zwangsversteigerungen. Das wäre ein Plus von fast 14 Prozent gegenüber 2025. Diese Entwicklung wird den gesamten Immobilienmarkt beeinflussen. Ein höheres Angebot an günstigen Objekten kann den Druck auf die regulären Verkaufspreise erhöhen.

Die Bundesregierung beobachtet die Lage, hat bisher aber keine direkten Maßnahmen zur Eindämmung angekündigt. Der Trend gilt als strukturelle Anpassung des Marktes an die neue Zinsrealität. Das bedeutet für Sie: Ob Sie nun verkaufen wollen oder kaufen - ignorieren Sie diesen Faktor nicht. Er ist Teil der neuen Normalität geworden.

Wer jetzt aktiv wird, sich informiert und professionell berät lassen, hat die besten Karten. Wer abwartet, verpasst vielleicht die besten Chancen oder riskiert später, selbst unter Zeitdruck handeln zu müssen.

Wie finde ich aktuelle Zwangsversteigerungen?

Sie können Zwangsversteigerungen über offizielle Portale wie Justiz.de finden, wo alle deutschen Gerichte ihre Ausschreibungen posten. Alternativ nutzen viele Investoren spezialisierte Plattformen wie ZVNow.de oder Versteigerungspool.de, die die Daten übersichtlich aufbereiten und oft zusätzliche Analysen bieten.

Kann man bei einer Zwangsversteigerung ein Darlehen aufnehmen?

Ja, aber es ist schwierig. Banken gewähren Kredite meist nur, wenn die Finanzierungssumme mindestens den geschätzten Mindestgebot-Wert deckt. Da beim Zuschlag kein Rücktritt möglich ist, verlangen Banken oft strenge Voraussetzungen. Klären Sie dies unbedingt vor dem Termin mit Ihrer Bank.

Was passiert, wenn das Mindestgebot nicht erreicht wird?

Falls das Mindestgebot nicht erreicht wird, wird das Objekt nicht verkauft. Es findet in der Regel eine zweite Versteigerung statt, oft mit einem niedrigeren Mindestgebot. Manchmal kann der Gläubiger das Objekt dann auch direkt an sich ziehen („Überlassung an den Gläubiger").

Sind Mieter bei einer Zwangsversteigerung geschützt?

Ja, grundsätzlich gilt „Kauf bricht nicht Miete“. Bestehende Mietverträge gehen auf den neuen Eigentümer über. Das kann ein Vorteil sein, wenn Sie eine sichere Rendite suchen, aber auch ein Nachteil, wenn Sie das Objekt selbst nutzen oder grundlegend sanieren möchten. Prüfen Sie die Mietverträge genau.

Wie lange dauert das gesamte Verfahren?

Ein Zwangsversteigerungsverfahren kann mehrere Monate bis hin zu einem Jahr dauern. Von der Anordnung durch das Gericht über die Bewertung durch einen Sachverständigen bis hin zur eigentlichen Versteigerung vergeht Zeit. Nach dem Zuschlag folgt noch die Rechtskraft und die Übergabe. Planen Sie daher langfristig.