Wenn Sie eine Immobilie finanzieren, geht es nicht nur um die Anzahlung und die monatliche Rate. Der größte unsichtbare Feind ist oft der Zins. Ein Zinssatz, der heute bei 3 % liegt, kann in fünf Jahren auf 5 % oder höher klettern - und plötzlich zahlen Sie fast 1.000 Euro mehr pro Monat. Das ist kein Szenario aus einem Finanzthriller. Das ist Realität für Tausende deutsche Haushalte, die ihre Zinsbindung nicht richtig geplant haben.

Was genau ist das Zinsänderungsrisiko?

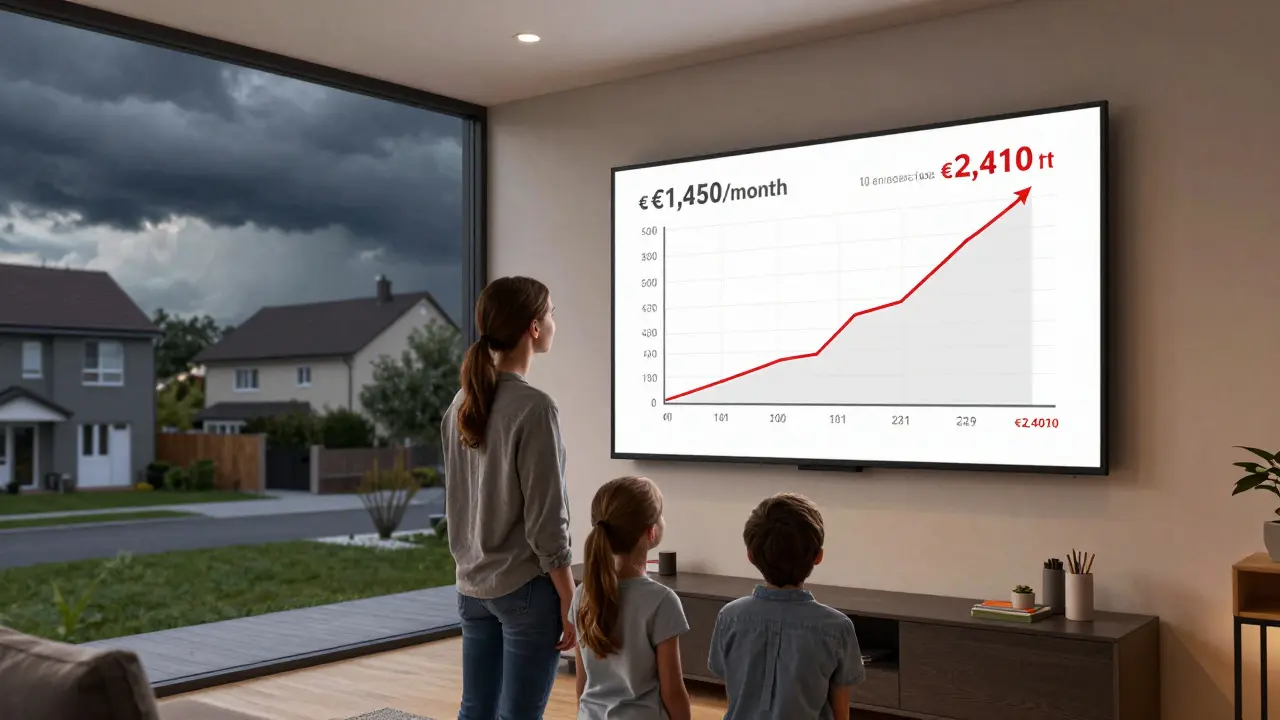

Das Zinsänderungsrisiko beschreibt, was passiert, wenn die Zinsen für Ihre Baufinanzierung steigen - und Sie nicht mehr die alten günstigen Konditionen bekommen. Die meisten Menschen denken, dass der EZB-Leitzins direkt bestimmt, wie teuer ihr Kredit wird. Das ist falsch. Entscheidend sind die Renditen von Bundesanleihen und Pfandbriefen. Wenn Investoren mehr Sicherheit suchen - etwa wegen Krieg, Inflation oder hohen Staatsverschuldungen - steigen diese Renditen. Und damit auch die Zinsen für Wohnungsbaudarlehen.Im Jahr 2021 war der durchschnittliche Zinssatz für Wohnungsbaukredite bei knapp 1,5 %. Heute, im Dezember 2024, liegt er bei 3,34 %. Das klingt nach wenig, aber rechnen Sie nach: Eine Familie mit einem Darlehen von 500.000 Euro und 2 % Tilgung zahlte vor zehn Jahren etwa 1.450 Euro pro Monat. Nach zehn Jahren bleibt eine Restschuld von 392.000 Euro. Bei einem Zinssatz von 3,8 % steigt die Rate auf 2.410 Euro. Das ist eine Erhöhung von fast 70 %. Kein Wunder, dass viele plötzlich an ihre Grenzen stoßen.

Warum sind Zinsbindungen so wichtig?

Die meisten Kredite haben eine Zinsbindung von 5 bis 15 Jahren. Danach muss neu verhandelt werden. Und hier liegt das Problem: Wer heute eine 10-jährige Zinsbindung wählt, muss in 2026 oder 2027 wieder einen neuen Kredit suchen. Und genau dann könnte es teuer werden.Experten des Interhyp-Bankenpanels prognostizieren für 2026, dass die Bauzinsen auf 4 % oder höher steigen könnten. 60 % der Finanzprofis erwarten genau das. Die Deutsche Bank warnt sogar, dass höhere Haushaltsdefizite und neue Anleiheemissionen ab 2026 langfristig für steigende Renditen sorgen werden. Das heißt: Wer jetzt nur 10 Jahre bindet, läuft Gefahr, genau dann einen neuen Kredit aufzunehmen, wenn die Zinsen am höchsten sind.

Die Lösung? Längere Zinsbindungen. Wer heute eine 15- bis 20-jährige Zinsbindung wählt, bleibt auch dann geschützt, wenn die Zinsen in fünf Jahren um 1 Prozentpunkte steigen. Bei einem Darlehen von 392.000 Euro macht das einen Unterschied von über 130 Euro pro Monat aus. 20 Jahre statt 15 Jahre: 2.280 Euro statt 2.410 Euro Raten. Das sind mehr als 1.500 Euro pro Jahr, die Sie sparen können.

Was bringt eine Teilfinanzierung?

Nicht jeder möchte 20 Jahre festbinden. Vielleicht planen Sie in 10 Jahren umzuziehen, oder Sie haben unsichere Einkommensverhältnisse. Dann ist eine Teilfinanzierung sinnvoll. Sie teilen Ihr Darlehen in zwei Teile: Ein Teil ist fest verzinst (z. B. 70 % für 15 Jahre), der andere Teil bleibt variabel (30 % mit quartalsweiser Anpassung am EURIBOR).Diese Methode bietet Flexibilität. Wenn die Zinsen fallen, profitieren Sie vom variablen Teil. Wenn sie steigen, ist der größere Teil Ihres Kredits geschützt. Es ist kein perfekter Schutz - aber ein vernünftiger Kompromiss, besonders für Familien mit mittlerem Einkommen, die nicht alles auf eine Karte setzen wollen.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen ist eine der cleversten Strategien, die kaum jemand kennt. Es erlaubt Ihnen, die Zinsen für Ihre zukünftige Anschlussfinanzierung bis zu 60 Monate vor Ablauf der aktuellen Zinsbindung festzulegen. Sie zahlen heute keinen Cent mehr - aber Sie sichern sich den Zinssatz, der heute gilt, für die Zukunft.Beispiel: Sie haben eine 10-jährige Zinsbindung, die 2028 endet. Sie wissen, dass Sie dann umfinanzieren müssen. Jetzt, im März 2026, können Sie mit Ihrer Bank einen Forward-Vertrag abschließen: Sie vereinbaren, dass ab Januar 2028 Ihr Zinssatz bei 3,5 % liegt - egal, was dann auf dem Markt passiert. Wenn die Zinsen bis dahin auf 4,5 % steigen, haben Sie gewonnen. Wenn sie fallen, verpassen Sie den Vorteil - aber Sie haben Sicherheit.

Diese Option ist besonders sinnvoll, wenn Sie planen, in den nächsten Jahren umzuziehen, eine größere Renovierung vorhaben oder einfach nicht riskieren wollen, dass Ihre Rate plötzlich explodiert.

Welche Faktoren beeinflussen Ihre individuellen Zinskonditionen?

Es ist nicht nur die Zinsbindung, die zählt. Ihre persönliche Situation hat großen Einfluss:- Beleihungswert: Banken geben meist nur bis zu 80 % des Marktwerts der Immobilie. Wer mehr braucht, zahlt höhere Zinsen.

- SCHUFA-Score: Ein guter Score spart bis zu 0,5 Prozentpunkte.

- Einkommen und Rücklagen: Wer hohe Ersparnisse hat oder ein sicheres Einkommen (z. B. Beamter) hat, bekommt bessere Konditionen.

- Familienstand und Alter: Alleinstehende mit Kindern zahlen oft mehr als Paare mit stabilem Einkommen.

Das heißt: Selbst wenn die Zinsen steigen, können Sie durch eine gute Vorbereitung und eine starke Bonität den Schaden begrenzen. Holen Sie sich nicht nur ein Angebot - fragen Sie nach mehreren, vergleichen Sie die Bedingungen und nutzen Sie Ihre Verhandlungsposition.

Was passiert, wenn Sie nichts tun?

Die größte Gefahr ist die Untätigkeit. Viele Menschen denken: „Ich schaue in fünf Jahren nochmal hin.“ Aber in fünf Jahren ist es zu spät. Die Zinsen sind gestiegen. Die Bank hat das Sagen. Und plötzlich müssen Sie mehr zahlen, als Sie verdienen.Ein typischer Fehler: Wer sein Darlehen nur mit 1 % Tilgung abbezahlt, hat nach 10 Jahren immer noch fast 90 % der Schulden. Dann kommt die Zinsanpassung - und die Rate steigt nicht nur wegen der Zinsen, sondern auch wegen der höheren Tilgung. Die Kombination ist tödlich.

Andere unterschätzen die Inflation. Ja, Inflation macht Schulden leichter - aber nur, wenn das Einkommen mitsteigt. Wer seinen Job verliert, krank wird oder die Kinder studieren lassen muss, hat plötzlich weniger Geld - und die Rate bleibt gleich. Das ist der Moment, in dem viele in die Schuldenfalle tappen.

Was tun Sie jetzt?

Sie haben drei Optionen - und eine davon ist die falsche: Nichts tun.- Wählen Sie eine längere Zinsbindung: Wenn Sie heute 3 % zahlen, sichern Sie sich 15 bis 20 Jahre. Das ist die sicherste Strategie.

- Nutzen Sie ein Forward-Darlehen: Wenn Sie wissen, dass Sie in 3-5 Jahren umfinanzieren müssen, machen Sie es jetzt.

- Teilen Sie Ihr Darlehen: 70 % fest, 30 % variabel - das gibt Ihnen Luft, ohne alles zu riskieren.

Wenn Sie unsicher sind: Lassen Sie sich von einem unabhängigen Finanzberater beraten - nicht von der Bank, die Ihren Kredit verlängern will. Ein guter Berater zeigt Ihnen, wie viel Sie sparen können, wenn Sie jetzt handeln - und wie viel Sie verlieren, wenn Sie warten.

Was ist die beste Zinsbindung für 2026?

Die Antwort ist einfach: Mindestens 15 Jahre. Wer heute eine 10-jährige Zinsbindung wählt, läuft Gefahr, 2028 oder 2029 genau dann umzufinanzieren, wenn die Zinsen am höchsten sind - und das ist genau das, was Experten erwarten.Die Bundesbank hat im Dezember 2024 einen Durchschnittszins von 3,34 % gemessen. Das ist kein Tief, aber auch kein Hoch. Es ist ein Moment der Ruhe - bevor es wieder nach oben geht. Die EZB hat ihre Geldpolitik noch nicht beendet. Die Staatsverschuldung steigt. Die Inflation bleibt ein Thema. Und die Renditen von Bundesanleihen sind noch nicht auf ihrem langfristigen Niveau.

Wenn Sie also heute eine Immobilie finanzieren oder umfinanzieren: Denken Sie nicht an heute. Denken Sie an 2030. Und dann fragen Sie sich: Würde ich mir diese Rate leisten können, wenn sie um 30 % höher wäre?

Wie lange sollte meine Zinsbindung sein?

Bei aktuellen Zinsen von etwa 3 % ist eine Zinsbindung von mindestens 15 Jahren empfehlenswert. Wer nur 10 Jahre bindet, läuft Gefahr, genau dann umzufinanzieren, wenn die Zinsen am höchsten sind - und das wird ab 2026 erwartet. 20 Jahre bieten noch mehr Sicherheit, besonders für Familien mit ungesichertem Einkommen.

Ist ein variabler Kredit heute eine gute Idee?

Nur, wenn Sie kurzfristig umziehen oder ein sehr hohes Einkommen haben, das Sie bei Zinsanstiegen problemlos auffangen können. Sonst ist ein variabler Kredit ein Risiko. Die meisten Menschen unterschätzen, wie schnell die Raten steigen können - und wie wenig Kontrolle sie dann noch haben.

Was ist ein Forward-Darlehen, und lohnt es sich?

Ein Forward-Darlehen erlaubt es Ihnen, die Zinsen für Ihre zukünftige Anschlussfinanzierung bis zu 60 Monate vor Ablauf der aktuellen Zinsbindung festzulegen. Es lohnt sich, wenn Sie sicher wissen, dass Sie in 3-5 Jahren umfinanzieren müssen. Sie sichern sich den heutigen Zinssatz - und vermeiden teure Überraschungen.

Warum steigen die Baugeldzinsen, obwohl die EZB den Leitzins nicht erhöht?

Weil Baugeldzinsen nicht vom EZB-Leitzins abhängen, sondern von den Renditen deutscher Bundesanleihen und Pfandbriefe. Wenn Investoren mehr Sicherheit suchen - etwa wegen hoher Staatsverschuldung oder geopolitischer Spannungen - steigen diese Renditen. Und damit auch die Zinsen für Kreditnehmer.

Wie kann ich mein Zinsrisiko reduzieren, wenn ich kein Geld für eine lange Zinsbindung habe?

Durch Teilfinanzierung: Teilen Sie Ihr Darlehen in einen festen Teil (z. B. 70 % für 15 Jahre) und einen variablen Teil (30 %). So schützen Sie den größten Teil Ihres Kredits, behalten aber Flexibilität. Außerdem sollten Sie Ihre Tilgung erhöhen - je mehr Sie abzahlen, desto geringer ist die Restschuld, die später teuer wird.