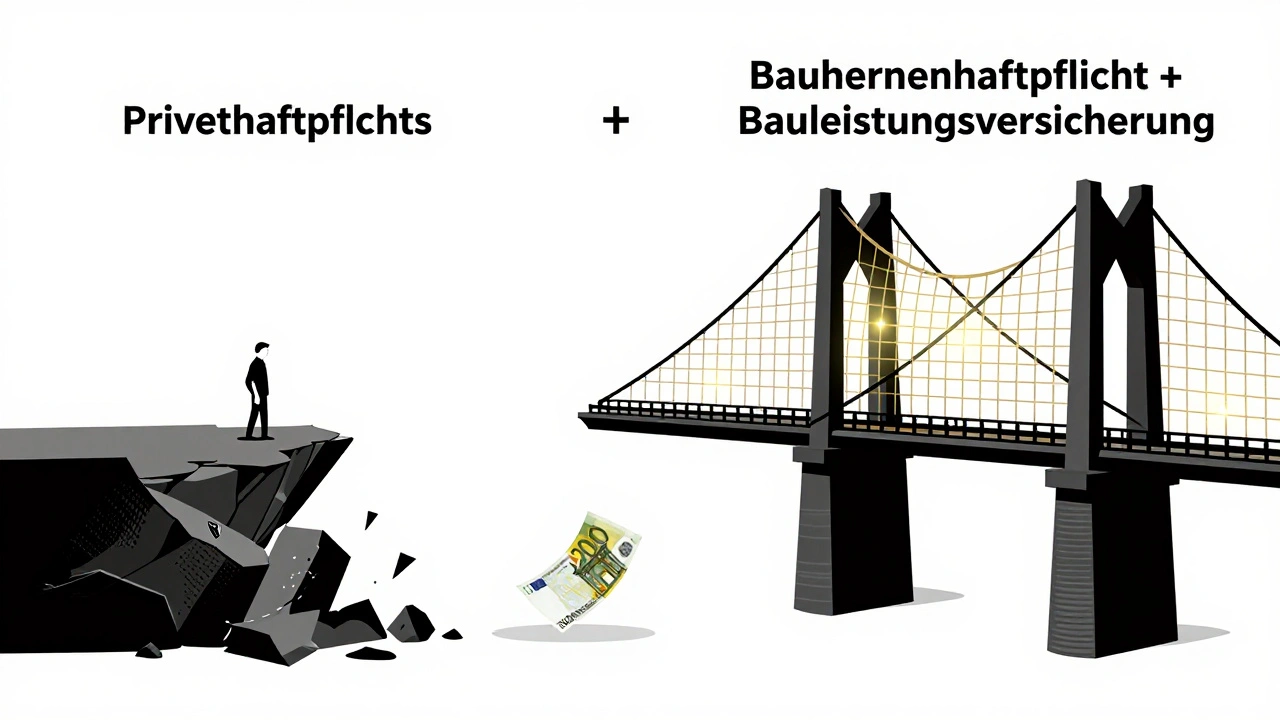

Wenn Sie ein Haus bauen, geht es nicht nur um Fundamente, Ziegel und Dachziegel. Es geht um Bauherrenhaftpflicht und Bauleistungsversicherung - zwei Policen, die Sie nicht ignorieren dürfen. Viele Bauherren denken, ihre Privathaftpflicht reicht aus. Das ist ein gefährlicher Irrtum. Ein einziger Unfall auf der Baustelle oder ein Rohrbruch während der Bauzeit kann Sie finanziell ruinieren. Ein Neubau kostet im Durchschnitt 200.000 Euro. Ohne die richtige Absicherung zahlen Sie das selbst - oder müssen das Projekt abbrechen.

Was ist die Bauherrenhaftpflichtversicherung?

Stellen Sie sich vor: Ein Baumarkt-Lkw kippt um, weil der Bauzaun nicht richtig gesichert war, und beschädigt das Auto Ihres Nachbarn. Oder ein Passant stolpert über ein lose liegendes Baugerüst und bricht sich das Bein. Wer zahlt? Die Privathaftpflicht Ihres Haushalts deckt das nicht. Sie ist für private, alltägliche Risiken gedacht - nicht für eine Baustelle, die wie ein kleiner Baustellen-Ort mit schwerem Gerät, Lärm und Gefahren ist.

Die Bauherrenhaftpflichtversicherung tritt genau hier ein. Sie schützt Sie vor Schadensersatzansprüchen Dritter, die durch Ihre Baustelle entstehen. Das sind Schäden an Nachbargrundstücken, Fahrzeugen, Gehwegen oder sogar Verletzungen von Besuchern, Handwerkern oder Passanten. Die Deckungssumme liegt typischerweise zwischen 10 und 100 Millionen Euro. Die meisten Banken verlangen mindestens 50 Millionen Euro, wenn sie Ihnen den Baufinanzierungskredit geben. Die Allianz hat 2022 dokumentiert, dass durchschnittlich 50 Millionen Euro bei Neubauten üblich sind - und das aus gutem Grund.

Ein Beispiel aus der Praxis: Ein Nutzer auf Reddit berichtete, dass seine Bauherrenhaftpflicht von Allianz 12.500 Euro für einen Schaden durch einen umgestürzten Bauzaun übernahm. Ohne Versicherung hätte er das selbst bezahlen müssen. Die Stiftung Warentest fand 2022, dass 60 % der getesteten Policen zu niedrige Deckungssummen hatten - unter 10 Millionen Euro. Das ist nicht ausreichend. Ein schwerer Unfall mit mehreren Verletzten oder einem großen Sachschaden kann schnell dreistellige Tausende erreichen.

Was ist die Bauleistungsversicherung?

Die Bauleistungsversicherung schützt nicht andere - sie schützt Ihr eigenes Haus. Während der Bauzeit ist Ihr Neubau noch nicht fertig. Er ist anfällig. Ein Sturm mit Windstärke 8 reißt die Dachhaut ab. Ein Rohrbruch flutet die Kellerwände. Ein Dieb stiehlt die Kupferrohre. Oder es stellt sich heraus, dass der Boden unter dem Fundament nicht tragfähig ist - ein Risiko, das selbst der beste Architekt nicht immer vorhersehen kann.

Genau das deckt die Bauleistungsversicherung ab. Sie zahlt für alle Schäden am Bauwerk selbst: Reparaturkosten, Neubau von Wänden, Dächern, Fundamenten, Außenanlagen, sogar Grabarbeiten bis zu 15 % der Bausumme. Sie ersetzt nicht nur den Schaden, sondern auch die Kosten, die entstehen, um den Zustand vor dem Schadensereignis wiederherzustellen. Das ist ein großer Unterschied zur alten Feuerrohbauversicherung, die nur bei Brand, Blitzschlag oder Explosion zahlt. Die Bauleistungsversicherung geht viel weiter.

Wichtig: Sie ist nur für massive Häuser aus Mauerwerk abschließbar. Fertighäuser, Holzrahmenbauten oder Containerhäuser sind meist ausgeschlossen. Die Prämie liegt bei etwa 0,15 bis 0,25 % der Bausumme - also bei einem Haus für 200.000 Euro zwischen 300 und 500 Euro einmalig für die gesamte Bauzeit. Die Laufzeit beträgt maximal 24 Monate. Danach müssen Sie auf die Wohngebäudeversicherung umsteigen.

Ein Nutzer auf Finanztip.de berichtete, dass seine Bauleistungsversicherung von Generali 45.000 Euro für einen Rohrbruch während der Bauzeit erstattete. Ein anderer Nutzer auf Trustpilot hingegen erlebte eine Ablehnung: Der Schaden kam durch einen ungeeigneten Baugrund - und das war nicht als versichertes Risiko in den Vertragsbedingungen aufgeführt. Das zeigt: Lesen Sie den Vertrag genau. Nicht alle Bodenrisiken sind automatisch abgedeckt.

Warum brauchen Sie beide Versicherungen?

Es ist keine Frage von „oder“, sondern von „und“. Die Bauherrenhaftpflicht schützt Sie vor Ansprüchen von Außen - die Bauleistungsversicherung vor Schäden an Ihrem eigenen Bauwerk. Ein Vergleich hilft: Die Bauherrenhaftpflicht ist wie die Kfz-Haftpflicht, die Bauleistungsversicherung wie die Kasko. Ohne Haftpflicht dürfen Sie nicht fahren. Ohne Kasko riskieren Sie, Ihr Auto komplett zu verlieren.

Die Deutsche Sparkasse hat 2022 500 Banken befragt. Ergebnis: 98 % verlangen den Nachweis beider Versicherungen vor Kreditgenehmigung. Keine Bank will ein Haus finanzieren, das ohne Absicherung baut. Denn wenn der Bau scheitert, ist auch die Sicherheit für den Kredit weg. Die Versicherung ist also kein Luxus - sie ist ein Finanzierungszwang.

Experten wie Dr. Thomas Richter vom BFW und Prof. Dr. Markus Weber von der Universität Köln betonen: Es ist nicht nur ratsam, es ist praktisch zwingend. Architekten sind sogar gesetzlich verpflichtet, Bauherren auf diese Versicherungen hinzuweisen. Wer das nicht tut, macht sich möglicherweise haftbar.

Was passiert, wenn Sie keine Versicherung haben?

Die Verbraucherzentrale berichtet, dass 35 % der Bauherren versuchen, mit ihrer Privathaftpflicht auszukommen. Das ist ein fataler Fehler. Die Privathaftpflicht deckt nur Schäden im privaten Umfeld - und nur bis zu einer geringen Summe, meist 5 Millionen Euro. Bei einem Neubau mit 200.000 Euro Bausumme ist das nicht einmal die Hälfte. Ein einziger schwerer Schaden - etwa ein Brand durch eine unsachgemäße Elektroinstallation - kann die gesamte Bausumme verschlingen. Sie müssten dann den Kredit weiterhin abbezahlen - und gleichzeitig das Haus von Grund auf neu bauen. Kein Banker wird das finanzieren. Kein Versicherer zahlt nachträglich. Kein Gesetz schützt Sie.

Und es gibt noch einen anderen Punkt: Die Landesbauordnungen schreiben eine ordnungsgemäße Baustellensicherung vor. Ohne Bauherrenhaftpflichtversicherung können Sie diese nicht nachweisen. Die Baubehörde kann Ihnen den Baubeginn verbieten. Sie verlieren Zeit, Geld und Planungssicherheit.

Wie und wann schließen Sie die Versicherungen ab?

Die Abschlusszeit ist entscheidend. Laut Architekten-Besser-Versichern.de dauert die Bearbeitung 7 bis 10 Werktage. Das bedeutet: Sie müssen die Versicherungen mindestens 14 Tage vor Baubeginn abschließen. Wer erst am Tag vor dem Fundament legen anfängt, ist nicht versichert - und damit sofort haftbar.

Die Unterlagen, die Sie brauchen: detaillierte Bauzeichnungen, Kostenvoranschläge, Grundrisspläne, den Bauvertrag mit dem Architekten und die genaue Bausumme. Achtung: 15 % aller Schadensfälle werden abgelehnt, weil die Bausumme unterschätzt wurde. Wenn Sie 200.000 Euro angeben, aber später 220.000 Euro ausgeben, ist der Überschuss nicht versichert. Experten empfehlen: Rechnen Sie 10 bis 15 % mehr ein. So sind Sie sicher.

Die Versicherer lehnen Schäden in 22 % der Fälle ab - meist weil die Versicherung nicht fristgerecht abgeschlossen wurde. Das ist kein Zufall. Es ist eine Regel, die viele ignorieren. Und dann kommt die Rechnung.

Was ändert sich 2024?

Die Versicherungsbranche reagiert auf das Klima. Extremwetterereignisse - Starkregen, Stürme, Überschwemmungen - nehmen zu. Die GDV-Umfrage vom September 2023 zeigt: 70 % der Anbieter erhöhen die Prämien ab Januar 2024 um durchschnittlich 8,5 %. Die Allianz kündigte an, ab 2024 auch Starkregenfolgeschäden in die Bauleistungsversicherung aufzunehmen - eine wichtige Erweiterung.

Und es könnte noch schärfer werden. Der Deutsche Anwaltverein (DAV) arbeitet an einer Gesetzesinitiative, die eine Mindestdeckungssumme von 50 Millionen Euro für die Bauherrenhaftpflicht vorschreibt. Das würde die Prämien um weitere 12 bis 15 % erhöhen. Die Ratingagentur Scope prognostiziert: Bis 2027 wird die Anbieterzahl von 35 auf 20 sinken. Kleinere Versicherer können die steigenden Kapitalanforderungen nicht mehr stemmen. Wer jetzt nicht abschließt, könnte später nur noch teure oder unzuverlässige Angebote finden.

Welche Anbieter sind empfehlenswert?

Der Markt ist klar strukturiert. Laut GDV-Marktanalyse 2023 dominieren vier Anbieter: Allianz (22 %), Generali (18 %), Alte Leipziger (15 %) und VGH (12 %). Die übrigen 33 % teilen sich unter 30 anderen Anbietern. Die Durchdringungsrate bei Neubauten liegt bei 95 % für die Bauherrenhaftpflicht und 87 % für die Bauleistungsversicherung. Das bedeutet: Fast jeder, der baut, hat sie - und das aus gutem Grund.

Bewertungen auf Finanztip.de und Check24.de zeigen: Die Bauherrenhaftpflicht bekommt im Durchschnitt 4,2 von 5 Sternen, die Bauleistungsversicherung 3,9. Der Hauptkritikpunkt: die komplexe Schadensmeldung. Viele Bauherren berichten, dass die Formulare verwirrend sind und die Bearbeitung lange dauert. Das ist kein Zeichen schlechter Versicherung - sondern ein Zeichen dafür, dass Bauvorhaben komplex sind. Wichtig: Dokumentieren Sie alles. Fotos, Zeitstempel, Zeugen, Bauprotokolle. Je genauer Sie den Schaden beschreiben, desto schneller zahlt die Versicherung.

Was kommt danach?

Wenn der Bau fertig ist - und das ist spätestens nach 24 Monaten - endet die Bauleistungsversicherung. Jetzt kommt die Wohngebäudeversicherung. Sie ist die natürliche Nachfolgerin. Sie deckt Schäden durch Feuer, Leitungswasser, Sturm oder Hagel ab - aber nur noch nach Abschluss des Bauvorhabens. Sie ist nicht mehr für Bau- und Materialfehler zuständig. Das ist jetzt Ihre Aufgabe als Hausbesitzer.

Die Bauherrenhaftpflicht endet ebenfalls mit dem Bau. Danach greift Ihre Privathaftpflicht wieder - aber nur für private Risiken. Ein herabfallender Ziegel von Ihrem neuen Dach? Das ist jetzt Ihre Verantwortung. Sie brauchen keine neue Bauherrenhaftpflicht - aber Sie sollten prüfen, ob Ihre Privathaftpflicht auch für Schäden an Ihrem eigenen Haus ausreicht. Die meisten tun das nicht.

Muss ich beide Versicherungen wirklich abschließen?

Ja. 98 % der deutschen Banken verlangen den Nachweis beider Policen vor Kreditgenehmigung. Ohne sie bekommen Sie keinen Baukredit. Außerdem sind sie gesetzlich indirekt vorgeschrieben: Die Landesbauordnungen verlangen eine ordnungsgemäße Baustellensicherung - das ist ohne Bauherrenhaftpflicht nicht möglich. Wer beide nicht hat, baut illegal - und riskiert Bußgelder, Baustopp oder finanziellen Ruin.

Kann ich die Bauleistungsversicherung auch für Fertighäuser abschließen?

Nein. Die Bauleistungsversicherung ist nur für massive Bauweisen mit Mauerwerk, Beton oder Stein abschließbar. Fertighäuser, Holzrahmenbauten oder Containerhäuser sind meist ausgeschlossen. Hier gibt es spezielle Bauleistungsprodukte, aber sie sind seltener und teurer. Fragt Ihren Architekten oder Versicherungsmakler nach Alternativen.

Was passiert, wenn ich die Bausumme unterschätze?

Die Versicherung zahlt nur bis zur angegebenen Summe. Wenn Ihr Haus später 220.000 Euro kostet, aber Sie nur 200.000 Euro angegeben haben, ist der Überschuss von 20.000 Euro nicht versichert. Sie müssen den Rest selbst zahlen. 15 % aller Schadensfälle werden abgelehnt, weil die Bausumme zu niedrig war. Experten raten: Rechnen Sie 10 bis 15 % mehr ein - inklusive Nebenkosten wie Architektenhonorar, Bodenverwertung oder Außenanlagen.

Warum lehnen Versicherer manchmal Schäden ab?

Die häufigsten Gründe: Keine fristgerechte Absicherung, falsche oder unvollständige Angaben zur Bausumme, Schäden durch nicht versicherte Risiken (z. B. unbeachtete Bodenverhältnisse), oder fehlende Dokumentation. Wenn Sie den Schaden nicht sofort melden, Fotos nicht machen oder keine Bauprotokolle führen, wird die Versicherung leicht ablehnen. Dokumentieren Sie alles - und halten Sie die Versicherung auf dem Laufenden.

Reicht meine Privathaftpflicht nicht aus?

Nein. Die Privathaftpflicht deckt nur private Risiken - nicht die Gefahren einer Baustelle. Sie hat eine niedrige Deckungssumme (meist 5 Millionen Euro) und schließt Bauvorhaben explizit aus. Ein Neubau kostet 200.000 Euro - Ihre Privathaftpflicht ist damit um 97,5 % unterversichert. Wer darauf setzt, spielt mit dem Feuer. Die Verbraucherzentrale bestätigt: 35 % der Bauherren machen diesen Fehler - und bezahlen später den Preis.