Wenn Sie eine finanzierte Immobilie verkaufen, während die Zinsbindung noch läuft, steht Ihnen oft eine Vorfälligkeitsentschädigung ins Haus. Viele Eigentümer sind überrascht, wie hoch diese Kosten sein können - bis zu 10 Prozent der Restschuld. Doch diese Entschädigung ist nicht automatisch fällig und oft auch zu hoch berechnet. Hier erklären wir, wie sie entsteht, wie sie berechnet wird und vor allem: wie Sie sie vermeiden oder reduzieren können.

Was ist eine Vorfälligkeitsentschädigung?

Wenn Sie einen Immobilienkredit mit festem Zinssatz aufgenommen haben, hat die Bank berechnet, wie viel Zins sie über die gesamte Laufzeit verdient. Wenn Sie den Kredit vor Ablauf der Zinsbindung zurückzahlen - etwa weil Sie die Immobilie verkaufen - verliert die Bank diese zugesicherten Einnahmen. Die Vorfälligkeitsentschädigung soll diesen Verlust ausgleichen. Rechtlich gesehen basiert das auf § 490 Abs. 2 BGB. Aber: Die Bank muss nachweisen, dass sie tatsächlich einen Schaden hat. Sie kann nicht einfach willkürlich einen Betrag festlegen.

Ein typisches Beispiel: Sie haben vor fünf Jahren einen Kredit von 500.000 Euro mit 1 % Zins und 15 Jahren Zinsbindung aufgenommen. Jetzt möchten Sie verkaufen. Der aktuelle Marktzins liegt bei 3,8 %. Die Bank kann jetzt nicht einfach sagen: „Sie zahlen 10 % der Restschuld“. Sie muss berechnen, wie viel sie durch die vorzeitige Rückzahlung verliert - und das ist oft viel weniger, als sie behauptet.

Wie wird die Vorfälligkeitsentschädigung berechnet?

Die Berechnung ist nicht einfach. Sie beruht auf drei Hauptfaktoren: der Restschuld, dem vereinbarten Zinssatz und dem aktuellen Marktzins. Die Deutsche Bundesbank hat ein standardisiertes Verfahren festgelegt. Es geht nicht um den Zins, den Sie zahlen, sondern um die Differenz zwischen Ihrem Zins und dem, was die Bank heute für neue Kredite verlangt.

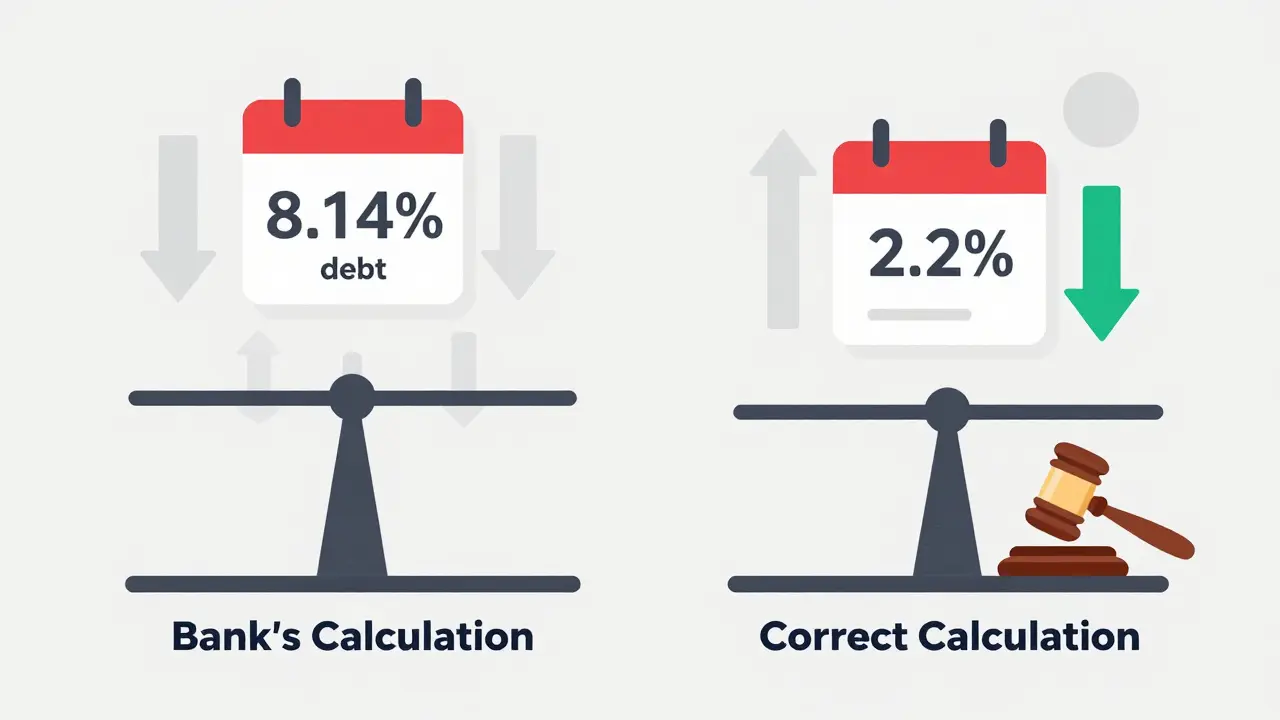

Beispiel: Sie haben eine Restschuld von 350.000 Euro. Ihre Zinsbindung läuft noch acht Jahre. Sie zahlen 1 %, der aktuelle Marktzins liegt bei 3,8 %. Die Bank berechnet nun, wie viel Zins sie verliert, wenn sie das Geld jetzt neu anlegen müsste - und das ist oft nur ein Bruchteil der Summe, die sie Ihnen berechnet. In diesem Fall wäre die Entschädigung theoretisch bei etwa 22.000 Euro. Aber viele Banken berechnen 28.500 Euro - also 8,14 % der Restschuld. Das ist zu viel.

Der Fachverband Deutscher Hypothekenbanken (FDH) hat 2023 eine Studie veröffentlicht: In 23 % der geprüften Fälle war die Vorfälligkeitsentschädigung zu hoch. Durchschnittlich haben Kunden 4.200 Euro zu viel bezahlt. Das ist kein Zufall. Es ist System.

Wann fällt die Vorfälligkeitsentschädigung nicht an?

Nicht jeder Verkauf führt zu einer Entschädigung. Es gibt klare Ausnahmen, die viele nicht kennen:

- Nach 10 Jahren Zinsbindung: Nach § 489 BGB können Sie Ihr Darlehen jederzeit mit sechs Monaten Kündigungsfrist ablösen - ohne Entschädigung. Das ist Ihr Recht. Viele Menschen bleiben länger als 10 Jahre in ihrer Immobilie - die durchschnittliche Aufenthaltsdauer liegt bei 11,7 Jahren. Wer also länger als zehn Jahre wohnt, zahlt nie eine Vorfälligkeitsentschädigung.

- In den ersten sechs Monaten: Wenn Sie die Immobilie innerhalb von sechs Monaten nach vollständiger Auszahlung des Kredits verkaufen, ist keine Entschädigung fällig. Das ist ein seltener Fall, aber wichtig, wenn Sie zum Beispiel eine Immobilie als Investition gekauft und schnell wieder verkauft haben.

- Sondertilgungen: Haben Sie im Vertrag vereinbart, jährlich bis zu 5 % der ursprünglichen Kreditsumme extra zu tilgen, kann das die Entschädigung reduzieren. Aber: Nur 37 % der Verträge enthalten solche Optionen. Und selbst dann sind die Bedingungen oft so eng, dass sie kaum helfen.

Steuerliche Auswirkungen: Was zahlt das Finanzamt?

Die Vorfälligkeitsentschädigung ist kein Verlust, den Sie einfach absetzen können. Aber: Wenn Sie die Immobilie innerhalb von zehn Jahren nach dem Kauf verkaufen, können Sie die Entschädigung als Veräußerungskosten geltend machen. Das senkt den steuerlichen Gewinn.

Beispiel: Sie haben die Immobilie für 400.000 Euro gekauft, zahlen 25.000 Euro Vorfälligkeitsentschädigung und verkaufen sie für 520.000 Euro. Ohne Abzug wäre Ihr Gewinn 120.000 Euro. Mit der Entschädigung als Kosten reduziert sich der Gewinn auf 95.000 Euro. Das spart Steuern. Aber: Nur wenn die Immobilie nicht zur Spekulation diente. Wenn Sie sie in den drei Jahren vor dem Verkauf nicht selbst bewohnt haben, fällt die Spekulationssteuer an - und die kann bis zu 45 % betragen.

Wie Sie die Entschädigung überprüfen und reduzieren

Die Bank schickt Ihnen oft einen Brief mit einer Zahl. Sie müssen nicht unterschreiben. Sie müssen nicht zahlen. Sie können und sollten prüfen.

Erstens: Fordern Sie die vollständige Berechnung an. Die Bank ist verpflichtet, Ihnen die genauen Zahlen zu zeigen - Zinssatz, Restschuld, verbleibende Laufzeit, aktueller Marktzins. Ohne diese Daten ist die Rechnung rechtswidrig.

Zweitens: Lassen Sie sie unabhängig prüfen. Ein Hypothekenexperte oder ein Finanzberater, der nicht von der Bank bezahlt wird, kann die Berechnung in 30 Minuten überprüfen. Die PwC-Analyse aus April 2023 zeigt: In 23 % der Fälle ist die Entschädigung um durchschnittlich 12,3 % zu hoch. Bei einer Restschuld von 250.000 Euro sind das fast 3.000 Euro.

Drittens: Fragen Sie nach Schuldnerwechsel. Wenn der Käufer den Kredit übernimmt, kann die Bank oft auf die Vorfälligkeitsentschädigung verzichten. Aber: Nur 12 % der Banken akzeptieren das. Und nur, wenn der neue Schuldner bonitätsstark ist. Ein Schuldnerwechsel ist kein Allheilmittel - aber ein Weg, den Sie prüfen sollten.

Was ändert sich bald?

Die Bundesregierung plant eine Reform. Im Koalitionsvertrag vom Dezember 2021 wurde angekündigt, dass die Vorfälligkeitsentschädigung bis 2025 begrenzt werden soll. Entwürfe sehen eine Obergrenze von 2 % der Restschuld vor - das wäre eine Senkung um 60 % im Vergleich zu heute. Die Deutsche Bundesbank prognostiziert, dass bis 2025 die Zahl der Fälle, in denen Entschädigungen fällig werden, um 22 % steigen wird. Warum? Weil viele Menschen ihre Immobilie verkaufen, um einen günstigeren Kredit zu bekommen. Und weil die Zinsen seit 2021 stark gestiegen sind.

Das bedeutet: Wer jetzt verkauft, zahlt oft mehr als früher. Aber wer prüft, zahlt weniger.

Was tun, wenn Sie verkaufen wollen?

Wenn Sie planen, eine finanzierte Immobilie zu verkaufen, machen Sie das:

- Prüfen Sie, wie lange Ihre Zinsbindung noch läuft. Ist sie über zehn Jahre, haben Sie kein Problem.

- Holen Sie sich die genaue Restschuld und den verbleibenden Zinsbindungszeitraum.

- Bitten Sie die Bank um die vollständige Berechnung der Vorfälligkeitsentschädigung - mit allen Zahlen.

- Lassen Sie die Berechnung von einem unabhängigen Experten prüfen - das kostet 150 bis 300 Euro, spart aber oft Tausende.

- Fragen Sie nach Schuldnerwechsel - auch wenn die Bank „nein“ sagt. Manchmal ändert sich das, wenn Sie Druck machen.

- Denken Sie an die Steuer: Wenn Sie innerhalb von zehn Jahren verkaufen, können Sie die Entschädigung als Kosten geltend machen.

Es ist kein Geheimnis: Banken verdienen an der Vorfälligkeitsentschädigung. Aber sie dürfen nicht über Gebühr verdienen. Sie haben Rechte. Und wenn Sie diese kennen, zahlen Sie nicht mehr als nötig.